Условия ипотеки в Уралсиб банке

«Уралсиб банк предлагает широкий выбор ипотечных программ с привлекательными ставками и гибкими условиями кредитования. Узнайте об условиях ипотеки в Уралсиб банке и подберите оптимальную программу для приобретения жилья.»

ипотека в уралсиб банке условия в

Ипотека в Уралсиб банке — выгодное решение для приобретения жилья. Банк предлагает широкий спектр ипотечных программ с привлекательными ставками и гибкими условиями кредитования. Рассмотрим основные условия ипотеки в Уралсиб банке.

Программы ипотечного кредитования

Уралсиб банк предлагает широкий выбор ипотечных программ, адаптированных под различные потребности заемщиков⁚

- «Новостройка» ー для приобретения квартир в новостройках.

- «Вторичное жилье» ー для покупки квартир на вторичном рынке.

- «Индивидуальное строительство» ー для возведения частного дома или покупки недостроенного объекта.

- «Господдержка» ⏤ для семей с детьми, молодых семей и других категорий заемщиков, имеющих право на государственную поддержку.

- «Военная ипотека» ⏤ для военнослужащих, участников накопительно-ипотечной системы.

- «Ипотека с господдержкой 2020» ⏤ для приобретения жилья по льготной ставке, субсидируемой государством.

- «Семейная ипотека» ー для семей с детьми, рожденными после 1 января 2018 года.

- «Ипотека для IT-специалистов» ー для сотрудников аккредитованных IT-компаний.

Каждая программа имеет свои особенности и требования к заемщикам. Подробнее ознакомиться с условиями и выбрать подходящую программу можно на сайте Уралсиб банка или в любом его отделении.

Ставки и сроки кредитования

Ставки и сроки ипотечного кредитования в Уралсиб банке варьируются в зависимости от выбранной программы, суммы кредита, срока кредитования и других факторов.

Минимальные ставки по ипотечным программам⁚

- Новостройка ⏤ от 10,4% годовых

- Вторичное жилье ⏤ от 10,9% годовых

- Индивидуальное строительство ー от 11,4% годовых

- Господдержка ー от 7,7% годовых

- Военная ипотека ⏤ от 9,5% годовых

- Ипотека с господдержкой 2020 ー от 6,5% годовых

- Семейная ипотека ⏤ от 5,7% годовых

- Ипотека для IT-специалистов ー от 4,7% годовых

Максимальные сроки кредитования⁚

- Новостройка ー до 30 лет

- Вторичное жилье ー до 25 лет

- Индивидуальное строительство ⏤ до 15 лет

- Господдержка ー до 30 лет

- Военная ипотека ⏤ до 20 лет

- Ипотека с господдержкой 2020 ⏤ до 20 лет

- Семейная ипотека ⏤ до 30 лет

- Ипотека для IT-специалистов ⏤ до 30 лет

Точные ставки и сроки кредитования будут рассчитаны индивидуально для каждого заемщика на основании его финансового положения и других факторов.

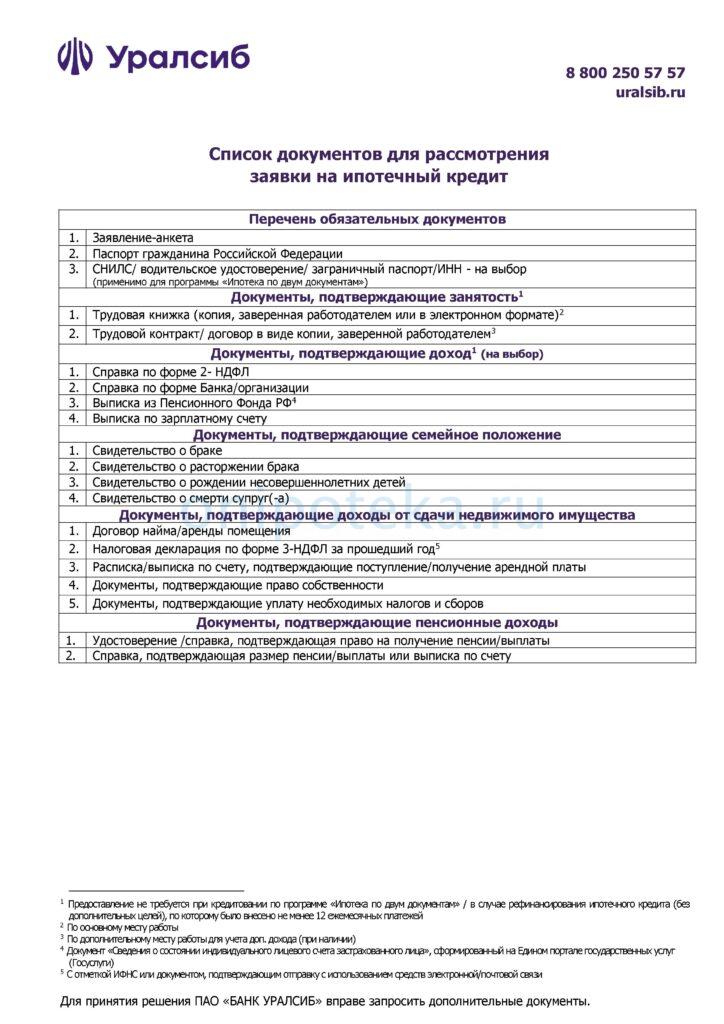

Необходимые документы

Для оформления ипотеки в Уралсиб банке потребуется предоставить следующий пакет документов⁚

Для физических лиц⁚

- Паспорт гражданина РФ

- Анкета-заявление на получение кредита

- Справка о доходах по форме 2-НДФЛ или по форме банка

- Копия трудовой книжки, заверенная работодателем

- Документы на приобретаемое жилье (договор купли-продажи, договор участия в долевом строительстве и т.д.)

- Свидетельство о браке или разводе (при наличии)

- Свидетельства о рождении детей (при наличии)

- Военный билет или приписное свидетельство (для мужчин призывного возраста)

Для индивидуальных предпринимателей⁚

- Паспорт гражданина РФ

- Анкета-заявление на получение кредита

- Свидетельство о государственной регистрации в качестве индивидуального предпринимателя

- Свидетельство о постановке на учет в налоговом органе

- Декларация о доходах за последний отчетный период

- Документы на приобретаемое жилье (договор купли-продажи, договор участия в долевом строительстве и т.д.)

Банк может запросить дополнительные документы в зависимости от индивидуальных обстоятельств заемщика.

Порядок оформления ипотеки

Процедура оформления ипотеки в Уралсиб банке состоит из следующих этапов⁚

Подача заявки. Заявку на получение ипотечного кредита можно подать онлайн на сайте банка или в любом отделении.

Рассмотрение заявки. Банк рассматривает заявку в течение нескольких дней и принимает решение о выдаче кредита.

Сбор документов. После одобрения заявки заемщик должен предоставить в банк полный пакет необходимых документов.

Оценка недвижимости. Банк проводит оценку приобретаемого жилья для определения его рыночной стоимости.

Подписание кредитного договора. После оценки недвижимости заемщик подписывает кредитный договор и договор залога.

Регистрация залога. Банк регистрирует залог в Росреестре.

Выдача кредита. После регистрации залога банк перечисляет денежные средства на счет продавца жилья или застройщика.

В зависимости от индивидуальных обстоятельств заемщика сроки оформления ипотеки могут варьироваться. В среднем, весь процесс занимает от 1 до 3 месяцев.