Что можно оформить в кредит

Узнайте, что можно оформить в кредит и как получить денежные средства в долг на выгодных условиях. Кредиты на недвижимость, авто, потребительские нужды и многое другое.

В настоящее время существует множество способов получить денежные средства в долг․ Одним из наиболее популярных является оформление кредита․ Кредиты можно оформить на различные цели, что позволяет удовлетворить самые разные потребности․ Подробнее о том, что можно оформить в кредит, вы узнаете в следующих разделах․

Кредиты на недвижимость

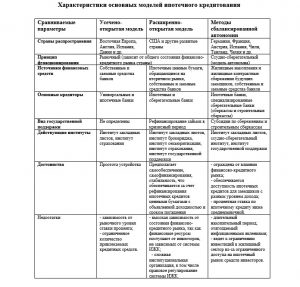

Одним из самых популярных видов кредитов являются кредиты на недвижимость․ Они позволяют приобрести собственное жилье, будь то квартира, дом или земельный участок․ Ипотека оформляется на длительный срок, обычно от 10 до 30 лет․ Это связано с тем, что недвижимость является дорогостоящим приобретением, и заемщику необходимо время, чтобы погасить долг․

Для получения ипотечного кредита необходимо внести первоначальный взнос, который обычно составляет от 10 до 30% от стоимости недвижимости․ Первоначальный взнос служит гарантией для банка и снижает риски невозврата кредита․

Ставка по ипотечным кредитам обычно ниже, чем по другим видам кредитов․ Это связано с тем, что недвижимость является залоговым обеспечением по кредиту, что снижает риски для банка․

Ипотечные кредиты могут быть использованы как для покупки нового жилья, так и для рефинансирования уже имеющейся ипотеки․ Рефинансирование позволяет снизить процентную ставку по кредиту или изменить условия его погашения․

Оформление ипотечного кредита является сложным процессом, который требует тщательной подготовки․ Необходимо собрать необходимые документы, пройти оценку кредитоспособности и выбрать подходящую ипотечную программу․ Также важно внимательно изучить условия кредитного договора и проконсультироваться со специалистом, если есть какие-либо вопросы․

Автокредиты

Автокредиты предназначены для покупки нового или подержанного автомобиля․ Они позволяют приобрести транспортное средство без необходимости единовременной оплаты всей его стоимости․ Автокредиты обычно оформляются на срок от 1 до 7 лет․

Для получения автокредита необходимо внести первоначальный взнос, который обычно составляет от 10 до 30% от стоимости автомобиля․ Первоначальный взнос служит гарантией для банка и снижает риски невозврата кредита․

Ставка по автокредитам обычно выше, чем по ипотечным кредитам, но ниже, чем по потребительским кредитам․ Это связано с тем, что автомобиль является залоговым обеспечением по кредиту, что снижает риски для банка․

Автокредиты могут быть использованы как для покупки нового автомобиля, так и для рефинансирования уже имеющегося автокредита․ Рефинансирование позволяет снизить процентную ставку по кредиту или изменить условия его погашения․

Оформление автокредита является менее сложным процессом, чем оформление ипотечного кредита․ Необходимо собрать необходимые документы, пройти оценку кредитоспособности и выбрать подходящую программу автокредитования․ Также важно внимательно изучить условия кредитного договора и проконсультироваться со специалистом, если есть какие-либо вопросы․

Автокредиты являются популярным способом приобрести автомобиль, не имея всей необходимой суммы для его покупки․ Они позволяют распределить стоимость автомобиля на несколько лет, что делает его более доступным для многих людей․

Кредиты на потребительские нужды

Кредиты на потребительские нужды, также известные как потребительские кредиты, предназначены для покрытия различных расходов, не связанных с приобретением недвижимости или автомобиля․ Они могут быть использованы для оплаты медицинских услуг, обучения, ремонта дома, покупки бытовой техники или других крупных затрат․

Потребительские кредиты обычно оформляются на срок от 1 до 5 лет․ Сумма кредита может варьироваться от нескольких тысяч до нескольких миллионов рублей в зависимости от кредитоспособности заемщика и цели кредита․

Ставка по потребительским кредитам обычно выше, чем по автокредитам и ипотечным кредитам․ Это связано с тем, что потребительские кредиты не обеспечены залогом, что увеличивает риски для банка․

Оформление потребительского кредита является относительно простым процессом․ Необходимо собрать необходимые документы, пройти оценку кредитоспособности и выбрать подходящую программу кредитования․ Также важно внимательно изучить условия кредитного договора и проконсультироваться со специалистом, если есть какие-либо вопросы․

Потребительские кредиты могут быть полезным инструментом для покрытия крупных расходов, которые невозможно оплатить из собственных средств․ Они позволяют распределить стоимость покупки на несколько лет, что делает ее более доступной для многих людей․ Однако важно помнить, что потребительские кредиты могут быть дорогими, поэтому необходимо тщательно взвесить все за и против перед оформлением кредита․

Помимо традиционных потребительских кредитов, существуют также кредитные карты, которые позволяют заемщикам совершать покупки в пределах установленного лимита․ Кредитные карты являются удобным способом оплаты товаров и услуг, но важно использовать их ответственно, чтобы избежать накопления долгов․

Кредиты на образование

Кредиты на образование предназначены для покрытия расходов на обучение в высших учебных заведениях․ Они могут быть использованы для оплаты стоимости обучения, проживания, учебников и других сопутствующих расходов․

Кредиты на образование обычно оформляются на срок от 5 до 10 лет․ Сумма кредита может варьироваться от нескольких тысяч до нескольких миллионов рублей в зависимости от стоимости обучения и потребностей заемщика․

Ставка по кредитам на образование обычно ниже, чем по потребительским кредитам, но выше, чем по ипотечным кредитам․ Это связано с тем, что кредиты на образование являются целевыми кредитами, которые могут быть использованы только для оплаты расходов на обучение․

Оформление кредита на образование является относительно простым процессом․ Необходимо собрать необходимые документы, пройти оценку кредитоспособности и выбрать подходящую программу кредитования․ Также важно внимательно изучить условия кредитного договора и проконсультироваться со специалистом, если есть какие-либо вопросы․

Кредиты на образование могут быть полезным инструментом для покрытия расходов на обучение, особенно для тех, кто не может оплатить обучение из собственных средств․ Они позволяют студентам получить высшее образование, которое может привести к более высоким доходам и лучшим карьерным перспективам в будущем․

Помимо традиционных кредитов на образование, существуют также гранты и стипендии, которые могут помочь покрыть расходы на обучение․ Гранты не нужно возвращать, а стипендии обычно имеют низкие процентные ставки․ Студентам рекомендуется подавать заявки на все виды финансовой помощи, чтобы минимизировать расходы на образование․