Потребительский кредит под процент

«Хотите приобрести что-то стоящее, но не хватает средств? Оформите потребительский кредит и получите деньги в долг под процент. Это простой и удобный способ воплотить свои мечты в реальность!»

взять потребительский кредит под процент

Потребительский кредит подразумевает выдачу денег в долг населению на приобретение товаров длительного пользования․ Возврат заемных средств осуществляется заемщиком в течение установленного срока и под определенный процент․

Потребительский кредит, это кредит, который выдается физическому лицу на любые цели, не связанные с предпринимательской деятельностью․ Такие кредиты, как правило, имеют более высокую процентную ставку, чем кредиты для бизнеса, но и более короткий срок погашения․

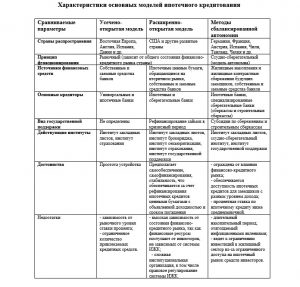

Понятие и виды потребительского кредита

Понятие потребительского кредита

Потребительский кредит — это кредит, который предоставляется физическим лицам на приобретение товаров и услуг, не связанных с предпринимательской деятельностью․ Простыми словами, это заем денег банком или другой кредитной организацией для личных нужд заемщика․

Виды потребительских кредитов

Потребительские кредиты классифицируются по различным критериям⁚

- По цели использования⁚

- Кредит наличными (без обеспечения)

- Кредит на покупку автомобиля

- Кредит на покупку недвижимости

- Кредит на образование

- Кредит на лечение и т․д․

- По обеспечению⁚

- Обеспеченные кредиты (под залог имущества)

- Необеспеченные кредиты (без залога)

- По сроку погашения⁚

- Краткосрочные кредиты (до 1 года)

- Среднесрочные кредиты (от 1 года до 3 лет)

- Долгосрочные кредиты (свыше 3 лет)

- По способу погашения⁚

- Аннуитетные кредиты (с равными ежемесячными платежами)

- Дифференцированные кредиты (с постепенно уменьшающимися ежемесячными платежами)

Отличительные особенности потребительского кредита

- Предназначен для физических лиц

- Выдается на любые цели, не связанные с предпринимательской деятельностью

- Обычно имеет более высокую процентную ставку, чем кредиты для бизнеса

- Имеет более короткий срок погашения, чем кредиты для бизнеса

- Может быть обеспечен залогом или выдаваться без обеспечения

Преимущества потребительского кредита

- Возможность приобрести необходимые товары и услуги сразу, не откладывая покупку

- Удобство и простота оформления

- Широкий выбор кредитных программ и условий

Недостатки потребительского кредита

- Переплата по процентам

- Риск попасть в долговую яму при невыполнении обязательств по кредиту

- Ограничение финансовых возможностей в будущем

Преимущества и недостатки потребительского кредита

Преимущества потребительского кредита⁚

- Возможность приобрести необходимые товары и услуги сразу, не откладывая покупку․ Это особенно актуально для крупных покупок, таких как автомобиль или недвижимость, которые требуют значительных финансовых вложений․

- Удобство и простота оформления․ Большинство банков и кредитных организаций предлагают удобные и быстрые процедуры оформления потребительских кредитов․ Заявку на кредит можно подать онлайн или в отделении банка, а решение принимается в течение короткого времени․

- Широкий выбор кредитных программ и условий․ Банки и кредитные организации предлагают различные кредитные программы с различными процентными ставками, сроками погашения и другими условиями․ Это позволяет заемщикам выбрать наиболее подходящий для них вариант кредитования․

Недостатки потребительского кредита⁚

- Переплата по процентам․ Потребительские кредиты обычно имеют более высокую процентную ставку, чем другие виды кредитов, например, ипотечные или автокредиты․ Это означает, что заемщик переплатит значительную сумму денег за пользование кредитом․

- Риск попасть в долговую яму при невыполнении обязательств по кредиту․ Если заемщик не сможет своевременно вносить платежи по кредиту, он может столкнуться с просрочками, штрафами и испорченной кредитной историей․ В крайних случаях банк может потребовать досрочного погашения кредита и обращения взыскания на имущество заемщика․

- Ограничение финансовых возможностей в будущем․ Кредит создает дополнительную финансовую нагрузку на заемщика, которая может ограничить его возможности по совершению других покупок или инвестиций в будущем․

Таким образом, потребительский кредит может быть полезным финансовым инструментом, который позволяет приобрести необходимые товары и услуги сразу․ Однако заемщикам следует тщательно взвесить преимущества и недостатки потребительского кредита и убедиться, что они смогут своевременно выполнять свои обязательства по кредиту․

Процедура оформления потребительского кредита

Процедура оформления потребительского кредита обычно включает следующие этапы⁚

Подача заявки на кредит․ Заявку на кредит можно подать онлайн или в отделении банка или кредитной организации․ В заявке необходимо указать персональные данные заемщика, информацию о его доходах и расходах, а также желаемые параметры кредита (сумму, срок и т․д․)․

Рассмотрение заявки на кредит․ Банк или кредитная организация рассматривает заявку на кредит и принимает решение о выдаче кредита․ Срок рассмотрения заявки может варьироваться от нескольких часов до нескольких дней․

Подписание кредитного договора․ Если заявка на кредит одобрена, заемщик подписывает кредитный договор․ В кредитном договоре указываются все условия кредитования, включая сумму кредита, срок погашения, процентную ставку, порядок и сроки внесения платежей и т․д․

Получение денежных средств․ После подписания кредитного договора заемщик получает денежные средства в размере суммы кредита․ Денежные средства могут быть перечислены на банковский счет заемщика или выданы наличными в кассе банка или кредитной организации․

В некоторых случаях банки и кредитные организации могут потребовать от заемщика предоставления обеспечения по кредиту․ В качестве обеспечения может выступать залог имущества (например, недвижимости или автомобиля) или поручительство третьих лиц․

Для оформления потребительского кредита заемщику необходимо предоставить банку или кредитной организации следующие документы⁚

- Паспорт или другой документ, удостоверяющий личность;

- Справку о доходах (например, справку по форме 2-НДФЛ);

- Копию трудовой книжки или другой документ, подтверждающий занятость;

- Другие документы по запросу банка или кредитной организации․

Требования к заемщикам и перечень необходимых документов могут варьироваться в зависимости от банка или кредитной организации․