Преимущества и недостатки депозитов в иностранных банках

«Узнайте о преимуществах открытия депозита в иностранном банке, его видах и особенностях. Сравните с российскими банками и найдите оптимальный вариант для ваших сбережений.»

как депозит в иностранный банк

Депозиты в иностранных банках становятся все более популярными среди россиян. Это связано с рядом преимуществ, которые они предлагают. В этой статье мы рассмотрим преимущества открытия депозита в иностранном банке, его виды и особенности открытия.

Преимущества депозита в иностранном банке

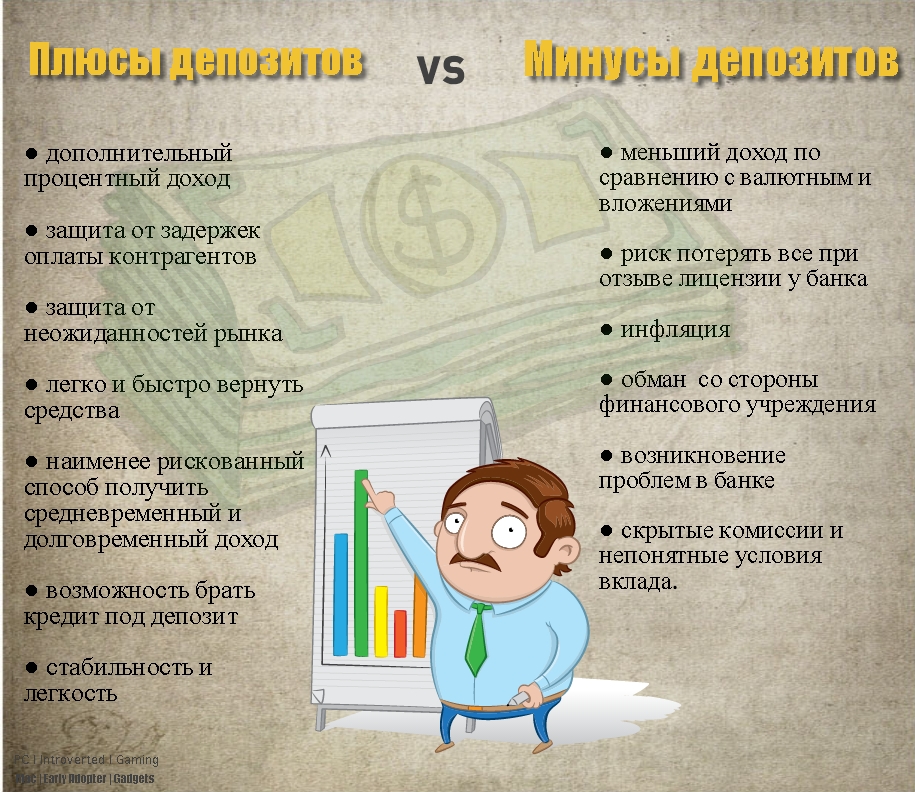

Депозиты в иностранных банках обладают рядом преимуществ перед депозитами в российских банках⁚

- Более высокие процентные ставки. Иностранные банки часто предлагают более высокие процентные ставки по депозитам, чем российские банки. Это связано с тем, что иностранные банки работают в более конкурентной среде и вынуждены предлагать более выгодные условия для привлечения клиентов.

- Надежность и стабильность. Иностранные банки, как правило, более надежны и стабильны, чем российские банки. Они имеют более диверсифицированный портфель активов и более строгие требования к капиталу. Это снижает риск потери депозита в случае финансового кризиса.

- Конфиденциальность. Иностранные банки часто предлагают более высокий уровень конфиденциальности, чем российские банки. Они не обязаны раскрывать информацию о своих клиентах российским властям, что может быть важно для тех, кто хочет сохранить свои сбережения в тайне.

- Защита от валютных рисков. Депозиты в иностранной валюте позволяют защитить сбережения от валютных рисков. Если курс рубля упадет, то стоимость депозита в иностранной валюте вырастет, что позволит сохранить покупательную способность сбережений.

- Возможность диверсификации инвестиций. Депозиты в иностранных банках позволяют диверсифицировать инвестиции и снизить риски. Это связано с тем, что иностранные банки работают в разных странах и предлагают различные инвестиционные продукты.

Однако следует отметить, что депозиты в иностранных банках также имеют некоторые недостатки, о которых следует знать перед открытием депозита.

Виды депозитов в иностранных банках

Иностранные банки предлагают различные виды депозитов, каждый из которых имеет свои особенности и преимущества⁚

- Депозиты до востребования. Это наиболее распространенный тип депозита, который позволяет клиентам вносить и снимать средства в любое время без потери процентов. Процентные ставки по таким депозитам обычно невысокие.

- Срочные депозиты. Это депозиты, которые размещаются на определенный срок (например, на 1 месяц, 3 месяца или 1 год). Процентные ставки по срочным депозитам обычно выше, чем по депозитам до востребования. Однако снять средства до истечения срока депозита можно только с потерей процентов.

- Сберегательные депозиты. Это депозиты, которые предназначены для долгосрочного хранения средств. Они предлагают более высокие процентные ставки, чем срочные депозиты, но обычно имеют ограничения на снятие средств.

- Валютные депозиты. Это депозиты, которые размещаются в иностранной валюте (например, в долларах США, евро или швейцарских франках). Валютные депозиты позволяют защитить сбережения от валютных рисков.

- Мультивалютные депозиты. Это депозиты, которые позволяют размещать средства в нескольких валютах одновременно. Это дает клиентам возможность диверсифицировать свои инвестиции и снизить валютные риски.

При выборе вида депозита необходимо учитывать свои финансовые цели и потребности. Если нужны средства в любое время, то лучше выбрать депозит до востребования. Если готовы разместить средства на определенный срок, то можно выбрать срочный депозит с более высокой процентной ставкой. Для долгосрочного хранения средств подойдут сберегательные депозиты.

Как открыть депозит в иностранном банке

Процедура открытия депозита в иностранном банке может различаться в зависимости от конкретного банка и страны, в которой он находится. Однако в целом она включает следующие шаги⁚

- Выбор банка. Первым делом необходимо выбрать иностранный банк, который предлагает подходящие условия по депозитам. Следует обратить внимание на процентные ставки, сроки депозитов, комиссии и другие условия.

- Сбор документов. Для открытия депозита в иностранном банке обычно требуется предоставить следующие документы⁚

- Загранпаспорт

- Документ, подтверждающий адрес проживания (например, счет за коммунальные услуги)

- Справка о доходах

- Подача заявки. Заявку на открытие депозита можно подать онлайн, по почте или лично в отделении банка. В заявке необходимо указать свои персональные данные, контактную информацию, сумму депозита и другие необходимые сведения.

- Подписание договора. После рассмотрения заявки банк направит клиенту договор на открытие депозита. Договор необходимо внимательно прочитать и подписать.

- Внесение средств. После подписания договора необходимо внести средства на депозитный счет. Это можно сделать банковским переводом или наличными в отделении банка.

После внесения средств депозит будет открыт. Клиент получит подтверждающий документ, в котором будут указаны условия депозита, процентная ставка и срок действия.

Важно⁚ перед открытием депозита в иностранном банке необходимо проконсультироваться со специалистом по валютному законодательству, чтобы избежать возможных проблем с российскими налоговыми органами.

Риски и недостатки депозита в иностранном банке

Несмотря на ряд преимуществ, депозиты в иностранных банках также сопряжены с определенными рисками и недостатками⁚

- Валютный риск. Депозиты в иностранной валюте подвержены валютному риску, т.е. риску изменения курса валюты. Если курс валюты депозита снизится по отношению к рублю, то при конвертации в рубли вкладчик может потерять часть своих средств.

- Политические и экономические риски. Депозиты в иностранных банках подвержены политическим и экономическим рискам в стране, где находится банк. Например, в случае политической нестабильности или экономического кризиса в стране банк может столкнуться с трудностями, что может привести к задержкам или даже потере вкладов.

- Сложности с доступом к средствам. В случае возникновения непредвиденных обстоятельств (например, срочная необходимость в деньгах) может быть сложно получить доступ к средствам на депозите в иностранном банке. Это связано с тем, что для снятия средств может потребоваться время и дополнительные комиссии.

- Необходимость декларирования. Вклады в иностранных банках необходимо декларировать в налоговой инспекции. В случае непредставления декларации или несвоевременного представления декларации вкладчик может быть привлечен к административной ответственности.

- Комиссии и сборы. Иностранные банки могут взимать различные комиссии и сборы за открытие и обслуживание счета, снятие средств и другие операции. Эти комиссии могут существенно снизить доходность депозита.

Перед открытием депозита в иностранном банке необходимо тщательно взвесить все риски и недостатки и убедиться, что они приемлемы для вкладчика.